はじめに

マイホームの購入は、多くの世帯にとって人生最大の「大きな買い物」であり、その成功は「最適な購入年齢」と「最適なエリア選定」という二つのポイントがあります。

本記事では、住宅・金融市場の専門的視点に基づき、日本の住宅市場における統計データと、特に高価格・高競争率の東京エリアに特化し統合的に分析し、具体的な情報を提供することを目的としています。

統計データに見るマイホーム購入の現状と東京の特殊性

マイホーム購入の平均像とトレンド

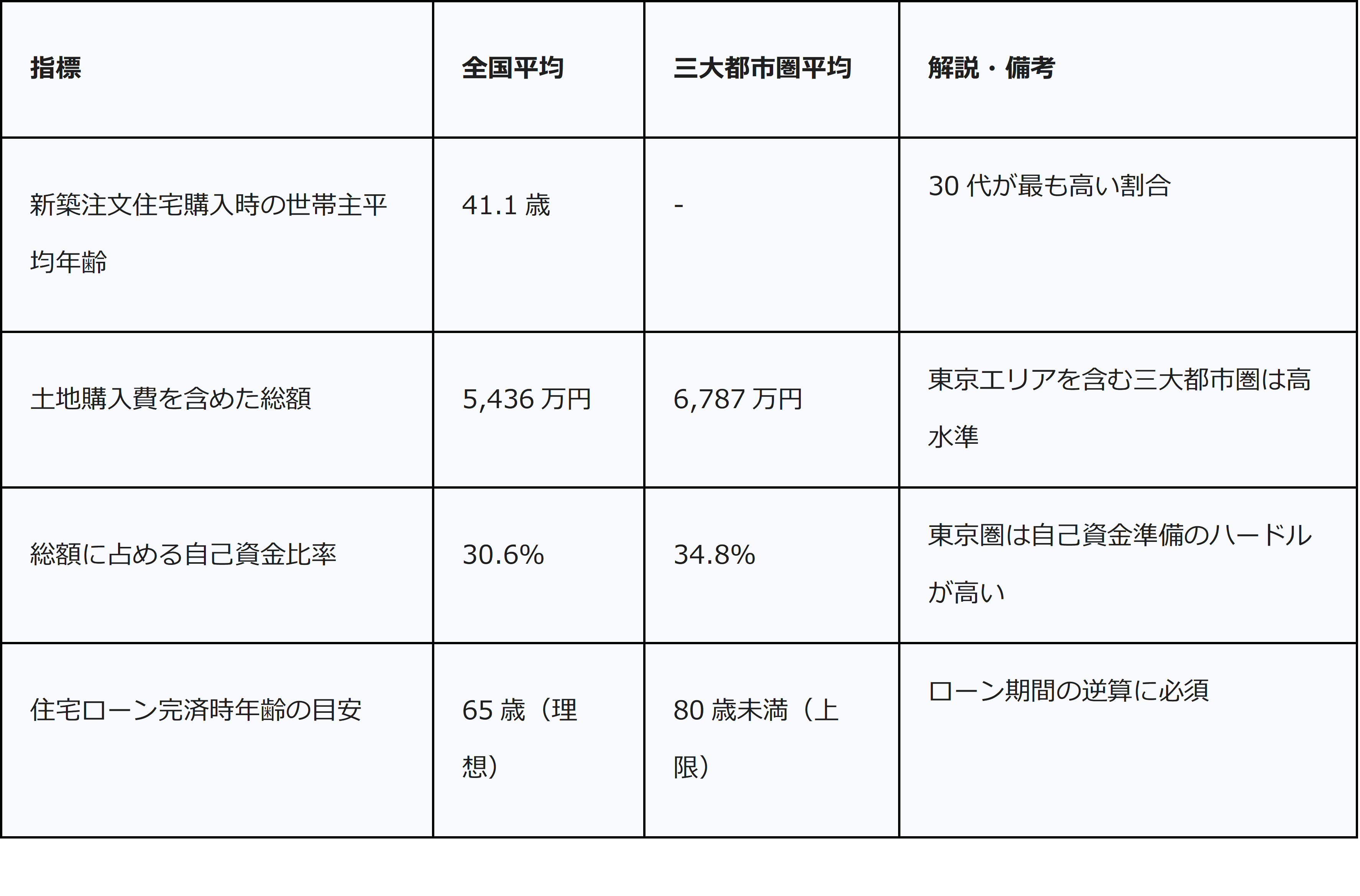

日本の新築注文住宅の世帯主がマイホームを購入した平均年齢は「41.1歳」であり、最も割合が大きいのは30代(41.7%)であることが国土交通省の令和4年度調査により確認されています。

かつて「30歳でのマイホーム購入」が理想とされた時代もありましたが、現在の市場動向は、世帯年収や家族構成、ライフスタイルに合わせた「タイミング重視」へと変わっていることを表しています。

三大都市圏のコスト

東京エリアを含む三大都市圏での住宅取得には、全国平均とはかけ離れた高度な財務計画が求められます。

土地購入資金を含む新築注文住宅の総額は、全国平均が「5,436万円」であるのに対し、三大都市圏の平均は「6,787万円」にのぼり、その差額は「約1,350万円」と、価格水準が大幅に高いことが明らかです。この高額な総額に伴い、購入者に求められる自己資金の基準も高くなります。全国平均では総額の30.6%(約1,665万円)が自己資金ですが、三大都市圏では総額の34.8%(平均2,365万円)もの自己資金が必要となります。

東京エリアの購入時期

三大都市圏における住宅総額の著しい高騰と、それに伴う高い自己資金比率の要求は、東京エリアの購入世帯に独特の財務的圧力をかけます。

全国平均に比べて約40%も多くの自己資金(約2,365万円)を用意するためには、より長い貯蓄期間が必要不可欠です。

この状況は、東京エリアの実際の購入平均年齢が、全国平均の41.1歳やフラット35利用者の全国平均44.5歳 3 よりもさらに高齢化する傾向にあること、あるいは、購入時期を遅らせざるを得ない世帯が多いことを裏付けています。

したがって、東京エリアでの最適な購入タイミングは、全国の統計データが示すよりも厳格で、早期かつ計画的な資金準備が求められます。

マイホーム購入の「最適年齢」とお金に関する分析

住宅ローン完済年齢から逆算する方法

マイホーム購入の最適なタイミングを決定する上で最も重要な要素は、購入年齢そのものではなく、「住宅ローン完済時の年齢」です。

多くの金融機関は、住宅ローンの申し込み時の年齢を20歳から70歳、そして返済が終わる時の年齢を80歳未満と設定しています。

しかし、老後の生活資金を圧迫しないための理想的な目標は、多くの人が定年退職を迎える60歳から65歳までにローンを完済することです。

この理想的な目標から逆算すると、最長期間である35年ローンを利用する場合、定年時(65歳)完済を目指すには、遅くとも30歳までには購入を完了する必要があります。

仮に金融機関が設定する上限(80歳)までローン期間を延ばすとしても、45歳までに申し込みを完了する必要があり、住宅金融支援機構の調べによるフラット35申込者の平均年齢44.5歳は、多くの購入者が既にこの限界に近づいている実態を示しています。

新築注文住宅の平均購入年齢が41.1歳であるという事実は、もし購入者が35年ローンを組んだ場合、完済年齢が76.1歳となり、定年退職(65歳)後も10年以上にわたりローン返済が続くことを意味します。

これは、購入世帯が以下の方法のいずれかを採用していることを裏付けています。

一つは、退職後の収入や貯蓄を用いて繰り上げ返済を前提としていること、または、意図的に定年後も返済を続ける長期計画を採用していることです。

しかし、老後の主な収入源である夫婦世帯の年金受給額(月額約22万円)に対し、平均的な老後の支出(月額25〜30万円)は既に不足傾向にあるため、住宅ローンの返済がこれに加わることは、収支のバランスを大きく圧迫し、生活設計全体のリスクを高める可能性があります。

したがって、40代以降の購入検討者は、定年後の返済計画について、極めて慎重なシミュレーションと老後資金の確保が必須となります。

ライフステージ別分析

購入時期の選択は、収入の安定性、ローンの長さ、そして子どもの教育資金の必要時期という三大要素のバランスに基づいて決定されます。

A. 30代(購入平均層)

30代、特に後半は、平均的な購入タイミングのゾーンです。

この年代で購入する最大のメリットは、35年フルローンを組むことで月々の返済額を抑えられ、団体信用生命保険の加入も有利になりやすい点です。また、今後の収入増加(昇進・昇給)を返済の原資として見込める期間も長くなります。

一方で、デメリットとして、三大都市圏で求められる平均2,365万円という高額な自己資金の準備が不足しがちであり、住宅ローンと子どもの教育資金の準備が同時期に必要となるという財務的な重複リスクを抱えます。

B. 40代(フラット35平均層)

40代になると、年収がピークに近づき安定するため、より高い借入額の審査に有利となる傾向があります。

自己資金の準備が整っているケースも多く、新築購入世帯の平均世帯年収は731万円以上、平均自己資金は1,254万円以上が平均的な水準です。

しかし、35年ローンを利用すると完済が70代後半にずれ込むため、老後資金計画に大きな影響を与えます。ローン期間を短縮すれば、現役世代の月々の返済負担が増大するという選択の難しさが発生します。

C. 50代以降

50代以降の購入は、貯蓄や退職金を活用することで、借入額そのものを大きく減らせる点がメリットです。

子どもの独立に伴い、夫婦2人の生活に最適な間取りに変更する目的での買い替えも多く見られます。しかし、年齢制限によりローン期間が15年〜20年など短く設定されるため、月々の返済額が非常に重くなるという最大の注意点があります。

また、健康状態によっては団体信用生命保険への加入が難しくなるリスクも高まり、年金生活にまで返済が食い込むと、老後の生活設計が破綻するリスクが極めて高くなります。

収入ピークと共働きの必要性

購入者の平均世帯年収(731万円)と、一般的な個人の平均年収ピーク(50〜54歳 約513万円)の間に大きな乖離が見られます。この約220万円の差は、特に東京エリアのような高額な市場において、住宅購入世帯が共働きを方法として採用していることを裏付けます。

東京での住宅取得は、単独の収入ピークを待つよりも、30代から40代前半で夫婦が協力して収入の安定期間を長く確保する方法が、財務的に合理的であることを示しています。

40代後半以降で35年ローンを組む場合、減税期間(通常10年または13年)の途中で定年退職を迎える可能性が高くなります。

住宅ローン減税は所得税額を基準とするため、退職後は年金収入が主となり所得税額が激減することで、減税制度の恩恵を十分に享受しきれないリスクが発生します。

これは、節税の観点からも、ローン完済目標を定年時(65歳)に設定することが賢明であることを示しています。

資金計画の基準 自己資金と総額

マイホーム取得の財務計画を立てる際には、以下が参考となります。

※住宅取得に関する主要な財務指標

老後資金と住宅ローン返済の統合計画

住宅ローンと老後資金の計画は、切り離して考えるべきではありません。

退職金を使ってローンを一括返済する方法は有効ですが、老後生活資金を確実に確保した上で行うべきです。

夫婦世帯の年金受給額(月約22万円)と平均支出(25〜30万円)を比較すると、定年後の月々の収支は既に赤字となる可能性が高く、この不足分を補填するために退職金を温存すべきケースも少なくありません。

退職金の利用は、利息軽減効果と、繰り上げ返済にかかる手数料のバランスを詳細に検討した上で、最適なタイミングを見極めることが肝要です。

東京エリア一戸建ておすすめエリアについて

東京エリアでの一戸建て購入は、価格と居住環境の兼ね合いが極めて明確です。都心近接の23区内は高価格帯で供給が希少であり、多摩地区(郊外)は居住空間の広さと生活利便性のバランスが取れた主要な選択肢となります。

東京一戸建て市場の現実「都心VS郊外」

都心から離れるほど物件価格は安価になり、通勤時間は長くなるという相関関係は、東京の住宅市場の核心です。この市場の仕組みは、飯田グループホールディングスが提供する分譲住宅の総合ブランド「グラファーレ」の物件検索サイトのデータにも明確に反映されています 。

このサイトの東京都内の新築一戸建て在庫合計54件のうち、23区内の物件はわずか11件であり、八王子市、調布市、清瀬市、東久留米市などを含むその他の地域(多摩地区)が43件と、圧倒的多数を占めています。このデータは、一般的なファミリー層が新築一戸建て(分譲住宅)を検討する場合、立地とコストのバランスから、多摩地区が主要な対象地域となる市場の現実を裏付ける強力な証拠となります。

推奨エリアA 教育・治安重視型(文教エリアと郊外文教都市)

1. 文京区

文京区は、23区内で犯罪認知件数が最も少ない水準にあり、治安が極めて良好です。

後楽園や本郷などの文教エリア、公園、図書館といった公共施設が充実しており、住環境と教育環境の両立を求める富裕層に適したエリアです。しかし、一戸建ての供給は非常に少なく、土地の坪単価は都心近接のため極めて高水準となります。

2. 国分寺市

国分寺市は、都心アクセスと落ち着いた文教エリアの雰囲気を兼ね備えています。

JR中央線・西武国分寺線など複数路線が利用でき、新宿へ40分以内でアクセス可能です。穏やかな住宅地には、公園や図書館、学習施設が充実しており、教育環境を重視するファミリー層に選ばれています。JR中央線沿線の住宅地の地価は2025年に前年比+6.6%と強い上昇傾向にあり、郊外であっても資産価値の維持が期待できるエリアです。

推奨エリアB 通勤利便性と手厚い子育て支援のバランス型

これらのエリアは、都心への通勤アクセスと、郊外の広々とした居住環境、さらに自治体の手厚い子育て支援を両立できる点から、30代・40代のファミリー層に特に推奨されます。

1. 調布市

京王線沿線の調布市は、新宿まで乗換なしで約20分という高い利便性を誇り、市内には自然豊かな公園や子育て支援施設が多く、ファミリー向けの住環境として高く評価されています。

このエリアの定量的な比較優位性として、自治体による子育て支援の手厚さが挙げられます。調布市では、18歳に達する日の以後最初の3月31日までの間にあるお子さん(高校生等)の医療費が助成対象であり、これは都内でも特に手厚い水準です。

このような長期にわたる医療費助成は、数百万単位の潜在的な生活費負担の軽減に直結するため、同じ価格帯の近隣エリアと比較して、長期的な家計計画において大きな財政的優位性を提供します。グラファーレの在庫も確認されており、分譲住宅の選択肢が一定数見込めます。

2. 小金井市

小金井市は、JR中央線で新宿へ約30分と通勤圏内にありながら、武蔵野公園や小金井公園といった大規模な緑が身近に感じられるエリアです。駅前再開発が進み、生活のしやすさと自然環境の豊かさを両立できます。

小金井市では、乳幼児医療費助成制度(マル乳 0歳から6歳到達後最初の3月31日まで)と義務教育就学児医療費助成制度(マル子 小学生1年生から中学生3年生まで)があり、いずれも所得制限がありません。

調布市には及びませんが、義務教育期間中の支援は充実しています。また、JR中央線沿線は地価が強い上昇傾向にあるため(+6.6%)、このエリアも資産価値の維持・向上を期待できる立地と言えます。

ウェブサイト活用と物件探索の具体的手順

総合的な物件選定のためのアクションプラン

最適なマイホーム購入を実現するためには、財務計画と立地方針を統合した、以下の段階的な手順を踏む必要があります。

住宅ローン完済目標年齢の厳格な設定 定年退職時(65歳)完済という理想と、金融機関の上限(80歳未満)を踏まえ、自身の購入希望年齢から逆算し、現実的なローン期間と月々の返済額を設定します。

自己資金の確定と借入可能額の試算 現在の貯蓄状況を確認し、東京を含む三大都市圏の平均自己資金比率(34.8%)をベンチマークとして、必要な自己資金と総借入可能額を確定します。共働き世帯の場合は、ペアローンを含めた世帯収入全体でのシミュレーションが不可欠です。

エリア選定の優先順位付け 通勤利便性、子育て支援の手厚さ、物件価格水準を総合的に評価し、2〜3つの有力な候補エリアに絞り込みます。

具体的な物件検索と市場調査 「グラファーレ」などのサイトを活用し、絞り込んだエリアでの実際の在庫状況、価格帯、最寄り駅までのアクセス時間を確認します。

特に、JR中央線沿線のように地価が高騰しているエリアは、迅速な意思決定が資産形成上求められます。

まとめ

「マイホームを何歳で買うのが良いか」という問いに対する最適な回答は、「住宅ローン完済を定年退職(65歳)に合わせられる範囲で、かつ、東京圏で求められる高水準の自己資金(総額の約35%)が目標額に達した時点」です。

多くの場合、これが達成されるのは、世帯収入が安定し、貯蓄がある程度進んだ30代後半から40代前半が、最も適切な購入機会となります。このタイミングを逸すると、定年後の生活資金を圧迫するリスクが急速に高まります。

東京エリアの一戸建て購入方針においては、高額な市場価格と子育て環境の維持を両立させるため、都心近接の希少な物件を追うよりも、京王線沿線(調布市など)やJR中央線沿線の多摩地区(小金井市、国分寺市など)といった、通勤利便性が確保されつつも、コストパフォーマンスの高い郊外地域に焦点を当てるのが現実的です。

特に、調布市のように高校生等まで手厚い医療費助成を提供する自治体の選定は、長期的な家計の安定に直結する重要な判断要素となります。

購入検討者は、これらの財務的制約と立地上の兼ね合いを深く理解し、紹介した物件検索サイトの機能を活用しながら、長期的な生活設計に適合する最適な物件を探索することが成功への鍵となります。